9.Комерціалізація результатів інноваційної діяльності

9.1. Сутність

комерціалізації результатів інноваційної діяльності

Проблема

комерціалізації результатів наукових досліджень є актуальною й перебуває в полі

зору суспільства - оскільки саме вона визначає конкурентоздатність товарів і, в

остаточному підсумку, рівень життя населення. Сутність комерціалізації

інноваційної продукції можна

розглядати як процес виведення інноваційного продукту (винаходу,

промислового зразка, раціоналізаторської пропозиції, корисної моделі, ноу-хау

тощо) на ринок з метою отримання економічної вигоди.

Комерціалізація

інноваційної продукції є механізмом створення ринкових товарів з результатів

інтелектуальної сфери діяльності. Велика кількість як фундаментальних, так і

прикладних відкриттів залишаються лише на стадії розроблення. Причиною цього

може бути не лише відсутність коштів, але і невміння правильно комерціалізувати

цю інноваційну продукцію, технологію чи ідею. Комерціалізація

результатів інноваційної діяльності стає новим видом діяльності щодо

використання інтелектуального капіталу.

Під

інтелектуальним

капіталом розуміють

сукупність інтелектуальних продуктів, унікальних знань, баз даних, прав

інтелектуальної власності, інтелектуальних здібностей особи або групи осіб, яка

може бути конвертована в дохід і забезпечує конкурентні переваги та зростання

ринкової вартості підприємства.

Основу інтелектуального капіталу підприємств та організацій складають

інтелектуальні активи та трудові ресурси.

Під

комерціалізацією результатів інноваційної

діяльності слід

розуміти використання інтелектуального капіталу суб’єктів господарювання, що

передбачає взаємовигідні дії всіх зацікавлених осіб щодо виявлення

науково-технічних результатів (інновацій) з метою одержання прибутку чи іншої

ринкової вигоди від їх освоєння або продажу.

Основні

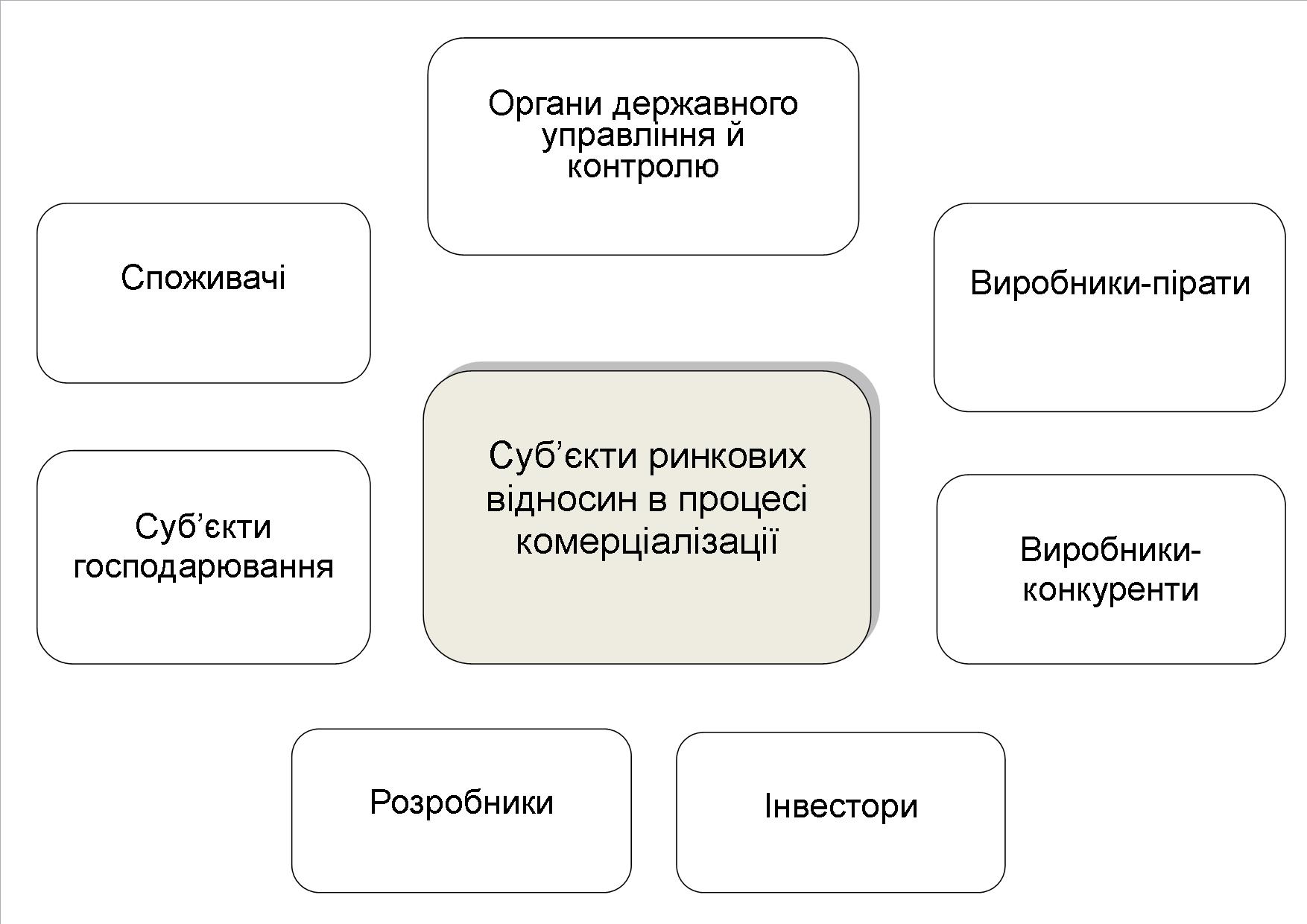

суб’єкти ринкових відносин при комерціалізації результатів інноваційної

діяльності представлені на рис. 9.1.

Рис.9.1.

Суб’єкти ринкових відносин в процесі комерціалізації

У

процесі комерціалізації результатів інноваційної діяльності між учасниками

виникають різноманітні відносини: фінансово-економічні (пов’язані із

споживанням продукції інноваційної діяльності і відповідним перерозподілом

фінансових ресурсів); технічні (пов’язані із матеріальними і

нематеріальними об’єктами промислового виробництва продукції (послуг на основі

інтелектуальної власності); соціально-правові (пов’язані із моральними

нормами та юридичними законами, а також традиціями, які необхідно враховувати у

підприємницькій діяльності).

Комерціалізації

підлягають результати інноваційної діяльності у вигляді інноваційної продукції

або інноваційного продукту. Інноваційний продукт та інноваційна продукція мають

певні відмінності, які пов’язані зі сферами діяльності.

Інноваційний

продукт являє

собою науковий або науково-технічний результат науково-дослідної, дослідно-конструкторської розробки, що містить

нові знання та рішення і зафіксований на будь-якому інформаційному носії. При

продажі наукових і науково-технічних результатів, у тому числі результатів

інтелектуальної діяльності, виникають поняття «наукова продукція» або

«науково-технічна продукція».

Інноваційною

продукцією визнаються

нові конкурентоспроможні товари чи послуги, що відповідають вимогам, які

висуваються щодо інноваційної діяльності.

Інноваційний

проект, який

охоплює стадію інноваційної діяльності підприємства як частину загального

інноваційного процесу, а саме: організацію нового виробництва, випуск нової

продукції, організацію сервісної підтримки нової продукції, - вважається підприємницьким

інноваційним проектом. Якщо

результатом цієї стадії інноваційного проектування стає інноваційний продукт

(наукові відкриття, винаходи, корисні моделі, промислові зразки, інші

інновації), який може бути проданим, то цей процес завершується

комерціалізацією.

Інноваційний

проект, який

охоплює стадію інноваційної діяльності науково-дослідних, дослідно-конструкторських установ як частину

загального інноваційного процесу, а саме: пошук і розробку ідей (фундаментальні

і пошукові науково-дослідні роботи, наукові відкриття, задуми); здійснення НДДКР

(створення дослідного зразка, дієздатного прототипу, тобто демонстрацію

реалізації ідеї); проведення цілеспрямованої науково-дослідної роботи, розробку

технологічного процесу та його матеріального забезпечення, - є науково-дослідним інноваційним

проектом.

Якщо

результати науково-дослідного

інноваційного проекту (наукові відкриття, винаходи, інші інновації), можуть бути

проданими, то цей процес завершується комерціалізацією. Якщо

науково-дослідний проект переходить до стадії підприємництва, то остання також

завершується комерціалізацію.

9.2. Інтелектуальна

власність та її трансформація в інноваційний

продукт

Інтелектуальна

власність у широкому розумінні означає закріплені законом права на результати

інтелектуальної діяльності у виробничій, науковій, літературній і художній

областях. Інтелектуальна власність є нематеріальним

об’єктом.

Основою

будь-якої інновації, як правило, є

інтелектуальна власність. Особливої актуальності набувають питання сутності та

об’єктів права інтелектуальної власності в умовах сучасної законодавчої бази,

трансформації інтелектуальної власності в інноваційний

продукт.

Поняття

«інтелектуальна власність» охоплює три складові:

· інтелектуальний

продукт

- продукт творчої діяльності, що має

значення для певного, інтелектуально підготовленого кола

осіб;

· інтелектуальна

власність

- сукупність прав особи на

результати інтелектуальної, творчої діяльності;

· нематеріальний

актив

- цінності, що належать

підприємству, у вигляді патентів, технологічних та технічних новітніх досягнень,

інших об’єктів інтелектуальної власності.

Об’єктами

права інтелектуальної власності можуть бути наукові відкриття; винаходи, корисні

моделі, промислові зразки; комп’ютерні програми; раціоналізаторські пропозиції;

комерційні найменування, торговельні марки, географічні назви; комерційні

таємниці.

В

умовах ринкових відносин інтелектуальна власність стає предметом

купівлі-продажу, надання у заставу, об’єктом внеску в статутний капітал

підприємства, страхування. Будь-який

винахід (корисна модель, промисловий зразок та ін.) - це ідея, поняття щодо нового об’єкта

техніки, які стають товаром тільки тоді, коли вони мають споживчу вартість.

Доведення ідеї до рівня інновації з метою одержання прибутку від їх освоєння

або продажу є процесом комерціалізації. У процесі комерціалізації виникає

необхідність трансферу технологій.

На

рівні законодавчого акта введена низка категорій, таких

як:

· технологія

- результат

інтелектуальної діяльності, сукупність систематизованих наукових знань,

технічних, організаційних та інших рішень про перелік, строк, порядок та

послідовність виконання операцій, процесу виробництва та реалізації і зберігання

продукції, надання послуг;

· високі

технології - технології,

які розроблені на основі новітніх наукових знань, за своїм технічним рівнем

перевищують кращі вітчизняні та іноземні аналоги і спроможні забезпечити

передові позиції на світовому ринку наукомісткої

продукції;

· патентна

чистота -

властивість технологій (їх складових) бути вільно використаними в певній державі

без загрози порушення чинних на її території охоронних документів (патентів) на

об’єкти права інтелектуальної власності, які належать третім особам, визначена

згідно з чинними охоронними документами на ці об’єкти та нормативно-правовими актами держави, де

планується використання зазначених технологій та їх складових, а також

відповідно до конкретного періоду часу, обумовленого строком дії охоронних

документів на складові технологій на території такої

держави.

Трансформація

інтелектуальної власності в інноваційний продукт здійснюється за такими

етапами:

1.

вибір

варіанта створення нового виробу або нової продукції (на основі дієздатної

моделі, розробки принципово нового виробу або нової

продукції);

2.

генерація

і відбір найбільш вдалих ідей щодо створення нового виробу або нової

продукції;

3.

фільтрація

(відбір) ідей - вилучення

непридатних для подальшого розгляду;

4.

кінцевий

вибір ідеї;

5.

етап

НДДКР і створення конструкторського прототипу;

6.

створення

продукції для дослідження в ринкових умовах;

7.

реалізація

більш масштабних планів: модифікація виробів та їх дрібносерійне виробництво або

модифікація продукції та її обмежене виробництво; освоєння ринку та його

сегментів; визнання, що ідея була хибною; припинення

виробництва;

8.

зустрічне

рішення про випуск нового виробу та його серійне або масове виробництво, або

виробництво нової продукції у великих розмірах.

Права

на об’єкти інтелектуальної власності стають нематеріальними активами після того,

як вони будуть відображені у бухгалтерському обліку. Для цього необхідно

встановити ціну прав на об’єкти інтелектуальної власності і термін їх служби,

величина яких буде впливати на розмір амортизаційних

відрахувань.

У

процесі трансформації інтелектуальної власності в інноваційний продукт

обов’язковою є оцінка вартості об’єктів інтелектуальної власності. Проблема

оцінки ускладнюється тим, що далеке не завжди об’єкт інтелектуальної власності є

самостійним об’єктом продажу. У більшості випадків він складає певну частину

такого об’єкта, захищає його основу чи якийсь фрагмент. Отже, частка об’єкта

інтелектуальної власності в усьому об’єкті продажу має бути узгодженою всіма

зацікавленими сторонами:

· замовниками

об’єктів

прав інтелектуальної власності;

· розробниками

об’єктів

прав інтелектуальної власності;

· користувачами

об’єктів

прав інтелектуальної власності.

У

зв’язку з цим особливої актуальності набуває оцінка вартості інтелектуальної

власності.

9.3. Оцінка вартості

інтелектуальної власності

Методика

оцінки вартості інтелектуальної власності розробляється під конкретного

замовника, оскільки необхідність такої оцінки виникає, як правило, у зв’язку з

перепоступкою тих чи інших виняткових прав.

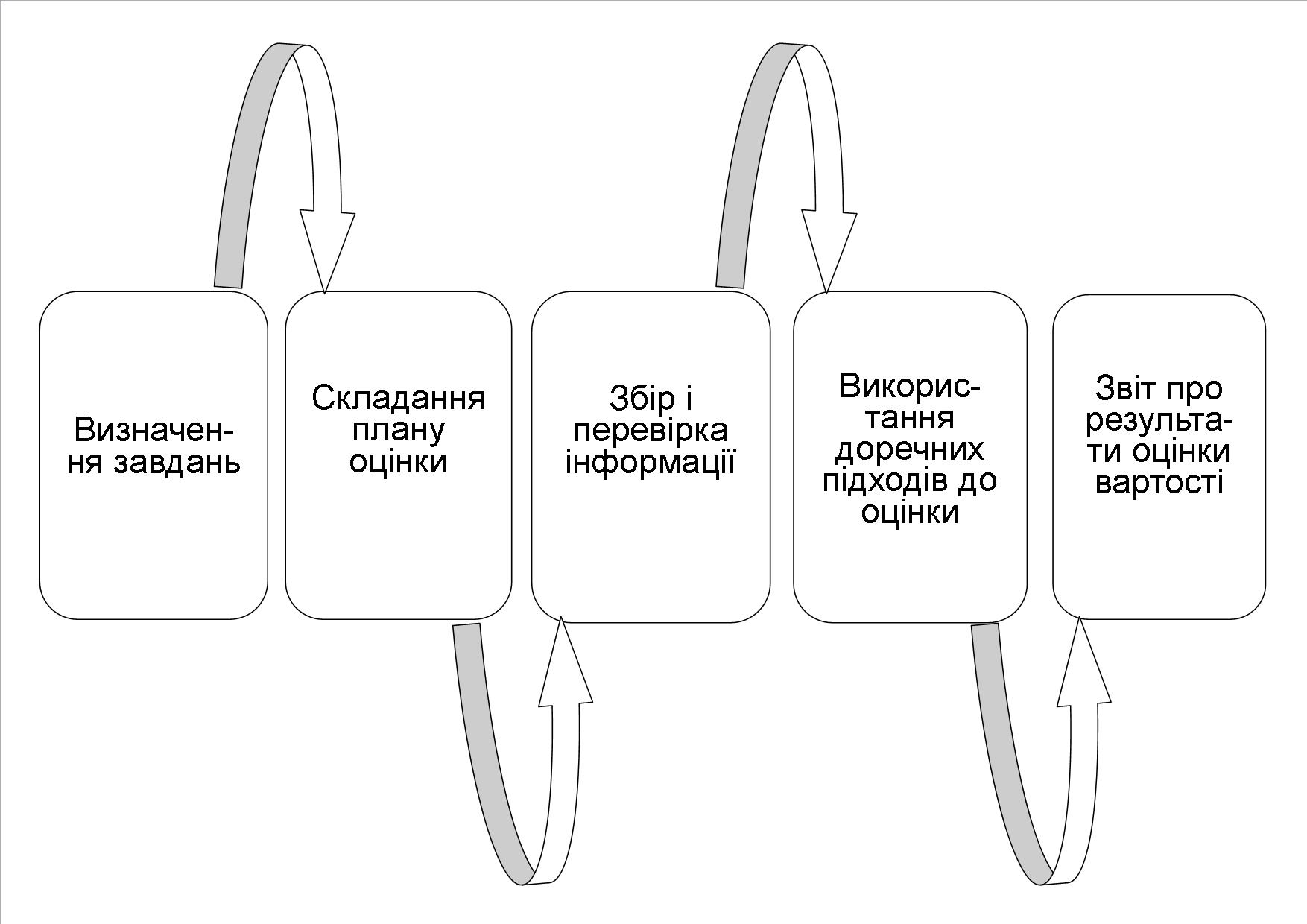

У

світовій практиці діє визначена схема оцінки інтелектуальної власності, яка

містить етапи наведені на рис. 9.2.

Рис.

9.2. Етапи оцінки інтелектуальної власності

Розрізняють

три методологічні підходи до оцінки вартості об’єктів інтелектуальної власності:

доходний; витратний; ринковий.

Доходний

підхід

базується

на розрахунку економічних вигод, очікуваних від використання об’єктів

інтелектуальної власності. Цей підхід полягає у визначенні розміру доходу,

ставок капіталізації (або дисконту), що враховують ступінь ризику, пов’язаного з

прибутковістю об’єктів інтелектуальної власності.

Методологія

цього підходу базується на встановленні зв’язку між функціональними (фізичними,

техніко-економічними) властивостями

об’єкта інтелектуальної власності й майбутніми доходами від його

використання.

На

практиці в кожному об’єкті техніки (технології), як правило, одночасно може

використовуватися декілька об’єктів інтелектуальної власності. Це зумовлює

необхідність визначення часткової участі кожного конкретного об’єкта

інтелектуальної власності у загальному прибутку (доході).

Основними

методами, що реалізують доходний підхід, є дисконтування й

капіталізація.

Відповідно

до методу дисконтування, співвідношення між поточною й майбутньою

вартістю об’єкта інтелектуальної власності відображають шляхом збільшення ставки

дисконтування майбутніх грошових потоків (надходження чистого

прибутку).

Метод

капіталізації заснований

на переведенні прибутку від комерційного використання об’єкта інтелектуальної

власності у вартість останнього. Цей метод використовують найчастіше як

експрес-метод для розрахунку залишкової вартості. При цьому необхідно виявити

джерела та розмір грошового потоку, обгрунтувати ставки капіталізації й

визначити вартість об’єкта.

Сутність

витратного підходу

полягає

у визначенні фактичних витрат щодо створення, придбання та використання об’єктів

інтелектуальної власності за минулий розрахунковий період. Звичайно, витратними

методами оцінюється вартість інтелектуальної власності щодо соціальної сфери,

космосу, оборонних програм тощо.

Витратний

підхід передбачає використання трьох методів:

·

початкових

витрат;

·

вартості

заміщення;

·

відновлювальної

вартості.

Вартість

інтелектуальної власності за методом визначення початкових витрат

базується на фактичних витратах згідно з бухгалтерською звітністю

підприємства за кілька останніх років, які доцільно коригувати з урахуванням

строку їхньої давності.

За

оцінки вартості інтелектуальної власності методом заміщення

використовують принцип заміщення, згідно з яким максимальна вартість

власності визначається мінімальною ціною, яку слід заплатити при купівлі

об’єкта, еквівалентного за функціональними властивостями.

Метод

відновлюваної вартості найчастіше

використовується для розрахунку вартості прав на унікальні об’єкти

інтелектуальної власності. Відновлювана вартість такого об’єкта визначається як

сума витрат, необхідних для створення нової точної копії об’єкта, з урахуванням

сучасних цін на сировину, матеріали, енергоносії, комплектуючі вироби

тощо.

Ринковий

підхід

пов’язаний

із встановленням вартості порівнянних об’єктів інтелектуальної власності,

наприклад, за результатами раніше укладених ліцензійних договорів щодо об’єктів,

близьких за технічними характеристиками та умовами використання. При цьому для

оцінки вартості інтелектуальної власності використовується метод

порівняльного продажу. Метод порівняльного продажу доцільно

використовувати лише за умов доступності й достовірності інформації про ціни й

умови продажів об’єктів-аналогів.

Ринковий

підхід широко використовується у початкових оцінках об’єктів інтелектуальної

власності за допомогою статистичних даних галузевих ставках роялті з урахуванням

терміну дії ліцензійного договору, обсягів інноваційної продукції, ціни одиниці

продукції, бази й ставки роялті.

Застосування

одного єдиного методологічного підходу до оцінки вартості інтелектуальної

власності є недоцільним, оскільки, відбувається зміна її вартості протягом

життєвого циклу інноваційного продукту або інноваційної продукції. Крім цього

також змінюються критерії оцінки вартості інтелектуальної

власності.

Наприклад,

на ранніх стадіях життєвого циклу інноваційного продукту або інноваційної

продукції, а також на стадії спаду єдиною надійною методологією оцінки вартості

інтелектуальної власності є витратний підхід. На стадії зростання починаючи з

моменту отримання перших прибутків доцільним є застосування доходного підходу,

на стадії зрілості - ринкового

підходу.

Зазначені

підходи можуть застосовуватись як окремо, так і одночасно, залежно від чинників,

що впливають на розробку конкретної методики оцінки вартості кожного об’єкта

інтелектуальної власності.

9.4. Способи

комерціалізації інтелектуальної

власності

Майнові

права на об’єкт права інтелектуальної власності є

сукупністю:

·

права

володіти об’єктом

права інтелектуальної власності;

·

права

користуватися об’єктом

права інтелектуальної власності;

·

права

розпоряджатися об’єктом

права інтелектуальної власності.

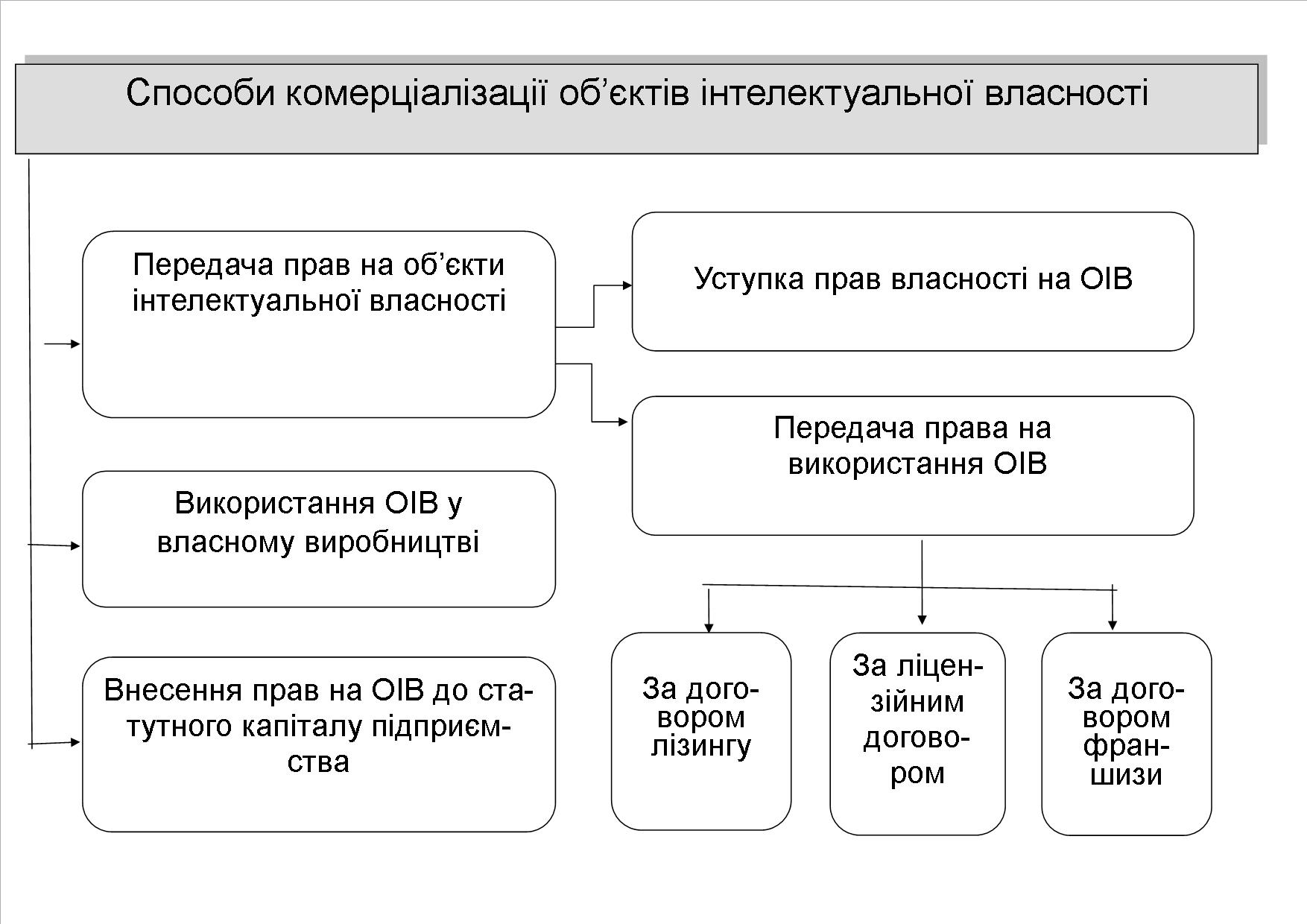

Це

обумовлює наявність різноманітних способів комерціалізації об’єктів

інтелектуальної власності, як показано на рис.9.3.

Рис.

9.3. Способи комерціалізації об’єктів інтелектуальної

власності

Комерціалізація

через використання об’єктів інтелектуальної власності у власному виробництві

вважається найбільш вигідною у зв’язку з тим, що прибуток від продажу

інноваційного продукту залишається у правоволодільця об’єктів інтелектуальної

власності.

Комерціалізація

може здійснюватися шляхом внесення прав на об’єкти інтелектуальної власності до

статутного капіталу підприємства. За рішенням засновників інтелектуальну

власність можна вносити до статутного капіталу замість майна, грошей та інших

матеріальних цінностей.

Якщо

правоволоділець не передбачає використовувати об’єкти інтелектуальної власності

у власному виробництві, комерціалізація може відбуватися шляхом повної або

часткової передачі прав на об’єкти інтелектуальної власності іншій фізичній або

юридичній особі.

Продаж

прав у повному обсязі (продаж охоронного документа - патенту або свідоцтва) проводиться

через договір купівлі-продажу, за

яким у результаті передачі права власності на об’єкт інтелектуальної власності

власник втрачає всі майнові права на нього. Проданий патент на винахід

перереєстровується на ім’я нового правоволодільця і до нього переходять всі

майнові права на цей об’єкт.

Одним

із найбільш поширених способів комерціалізації інтелектуальної власності є

ліцензування. Торгівля ліцензіями є головним і найбільш ефективним засобом

просування нововведень в різні галузі виробництва. Основними видами

ліцензійних платежів є: паушальний, роялті,

комбінований.

Паушальний

платіж являє собою певну твердо зафіксовану в угоді

суму ліцензійної винагороди, що встановлюється, виходячи з оцінок очікуваної

економічної ефективності і прибутків ліцензіата (особи, що придбала ліцензію) на

основі використання ліцензії. Платіж може здійснюватись одноразово або

частинами, але обов’язково на початковій стадії дії ліцензійної

угоди.

Роялті

- це

періодичний платіж за право користування ліцензією на товари, винаходи, патенти,

нововведення впродовж усього строку дії ліцензійної

угоди.

Ставка

роялті залежить

від багатьох чинників, основними з яких є наявність або ж відсутність патентної

охорони предмета ліцензійної угоди. За інших рівних умов більш високу ціну має

ліцензія, за якою передаються патентні права; ноу-хау; технічні характеристики

предмета ліцензії; технічна документація; результати аналізу конкурентних

пропозицій.

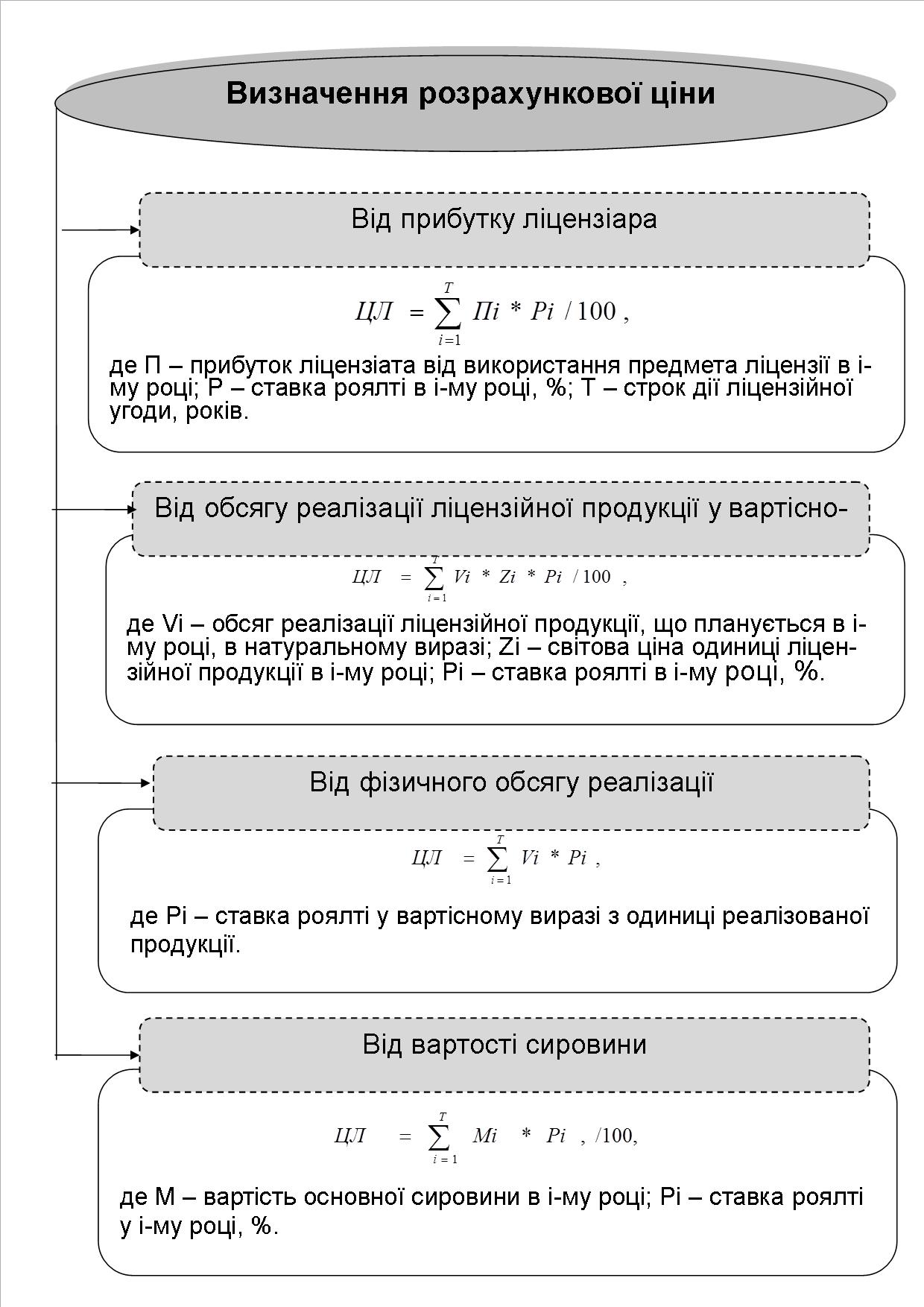

За

базу роялті можуть використовувати прибуток, додатковий прибуток, обсяг продажу,

витрати. На рисунку 11.4 наведено формули розрахункової ціни ліцензії залежно

від бази роялті.

Комбіновані

платежі є

найбільш поширеними та передбачають виплату ліцензіару ліцензіатом первинного

платежу до початку виробництва інноваційної продукції з подальшою виплатою

залишку розрахункової ціни ліцензії як роялті після початку її реалізації. Таким

чином, ліцензіар має можливість отримувати платежі від доходу ліцензіата

протягом усього строку дії ліцензійного договору.

Рис.

9.4. Визначення розрахункової ціни ліцензії

Результати

інтелектуальної діяльності трансформуються в інноваційний продукт і можуть бути

реалізовані на ринку за певну винагороду. Передача такого продукту здійснюється

у вигляді продажу ліцензії на його використання. Ліцензія являє собою

дозвіл на виробничо-комерційне використання знань, науково-технічних досягнень,

виробничого досвіду та інших результатів інтелектуальної діяльності на умовах

відповідно до ліцензійної угоди між продавцем (ліцензіаром) та покупцем

(ліцензіатом).

Використання

різних методичних підходів до визначення ринкової вартості ліцензій на основі

маркетингових досліджень сприятиме врахуванню інтересів усіх учасників

ліцензійних відносин.

Новим

способом передачи прав інтелектуальної власності у вітчизняній практиці є

комерційна концесія (франчайзинг). За договором комерційної концесії

правоволоділець за оплату бере на себе зобов’язання надати користувачеві право

користування комплексом належних цій стороні прав, з метою виготовлення та

продажу певного виду продукції, включаючи інноваційну продукцію, а також надання

послуг.

За

допомогою франчайзингу здійснюється оплатне передання пакета виключних прав

(франшизи) на об’єкти інтелектуальної власності, комерційну інформацію, знаки

для товарів та послуг, фірмове найменування для використання іншим суб’єктом в

його підприємницькій діяльності. Правоволоділець за допомогою франчайзингу

отримує додатковий дохід у вигляді плати. Ціну договору комерційної концесії

становить винагорода, яку користувач виключних прав інтелектуальної власності

сплачує правоводільцеві.

Договір

франшизи відрізняється від ліцензійного договору тим, що права передаються на

пільговій основі. Так, користувач отримує готову технологію під відомою

торговельною маркою, що значно зменшує ризики її

впровадження.

Комерціалізація прав на об’єкти інтелектуальної власності за договором лізингу є відносно новою формою. За договором лізингу передається різне технологічне обладнання, верстати, прилади тощо, які виконані на рівні винаходів і захищені патентами. Тобто разом з технологічним обладнанням і процесом передається право користуватися об’єктом інтелектуальної власності. Комерціалізація через лізинг дозволяє підприємцям відкривати і розширяти власну справу при обмеженому статутному капіталі, оперативно використовуючи у виробництві інноваційні технології.

Перелік рекомендованої літератури